一天吃透一条产业链:国产算力发表时间:2026-04-28 09:00

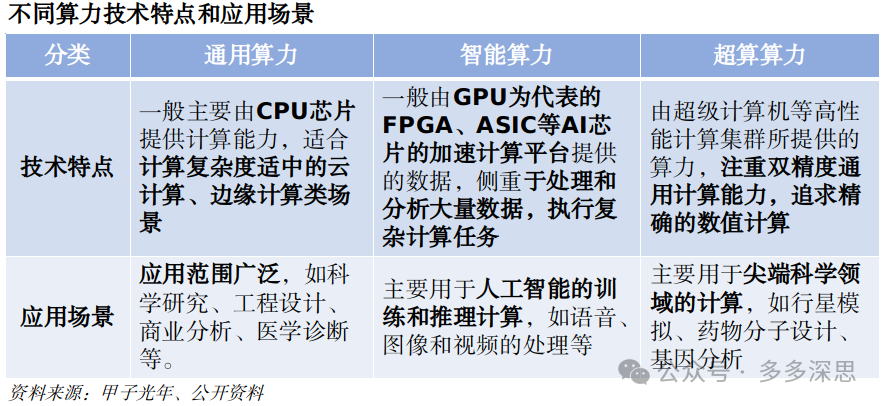

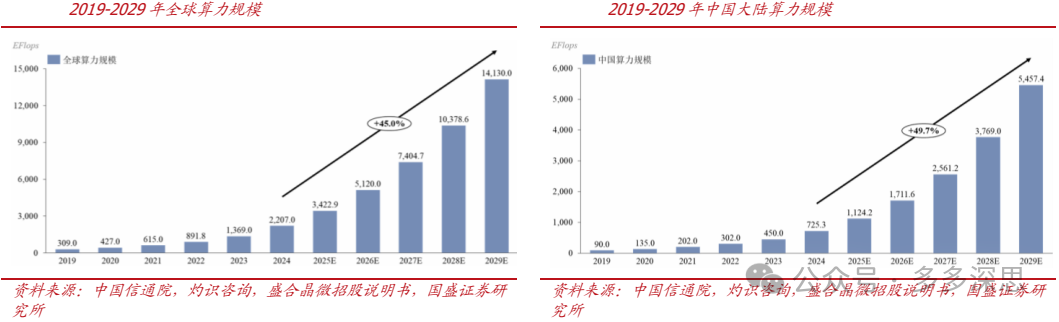

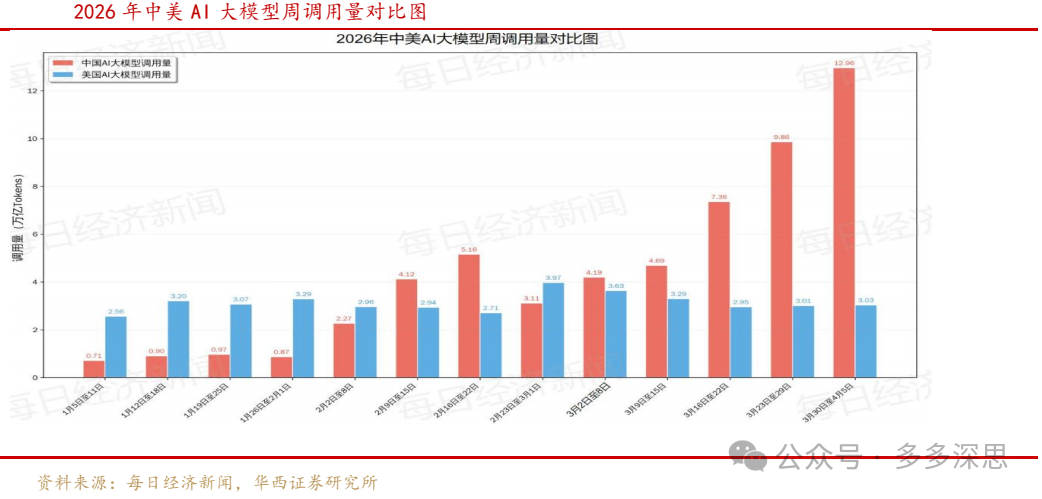

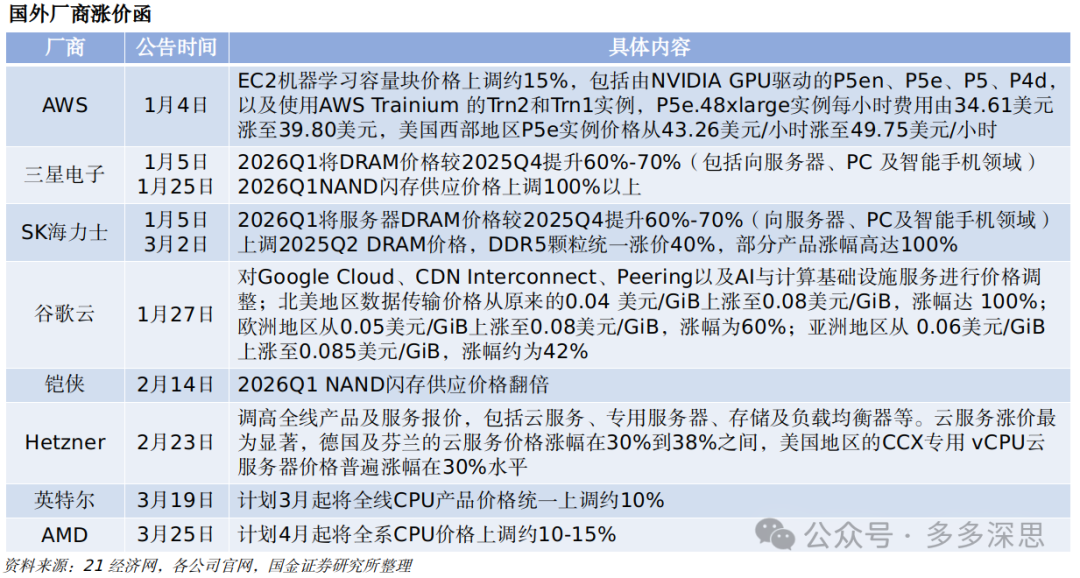

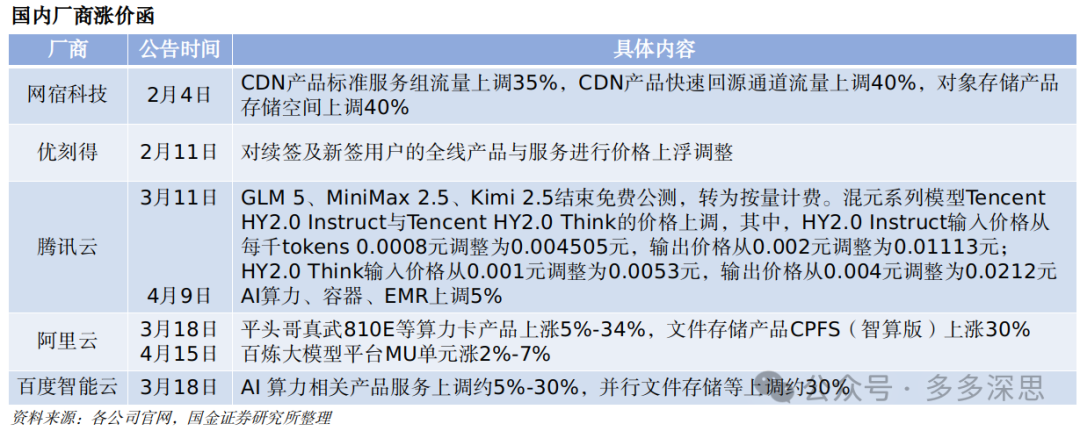

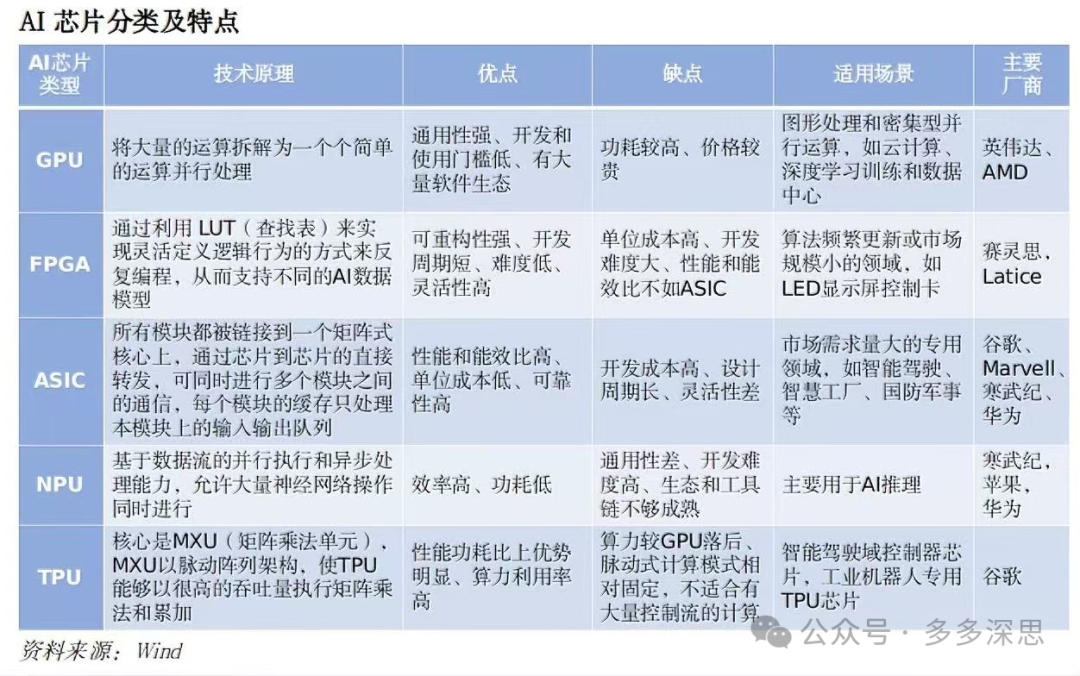

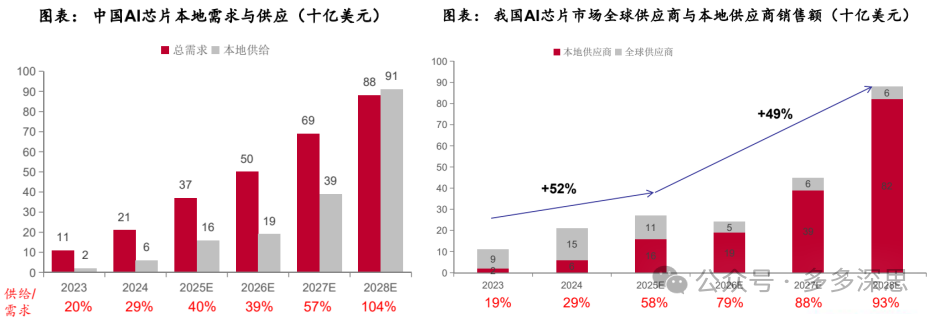

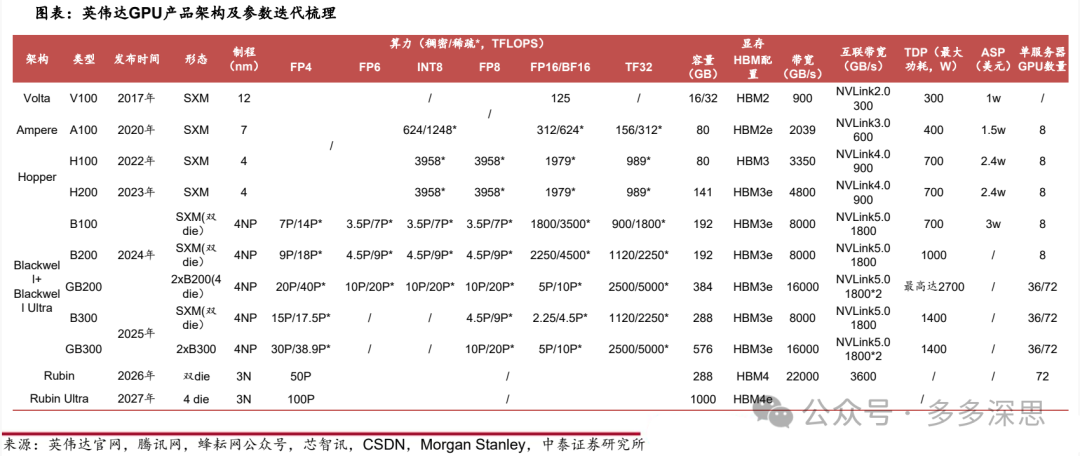

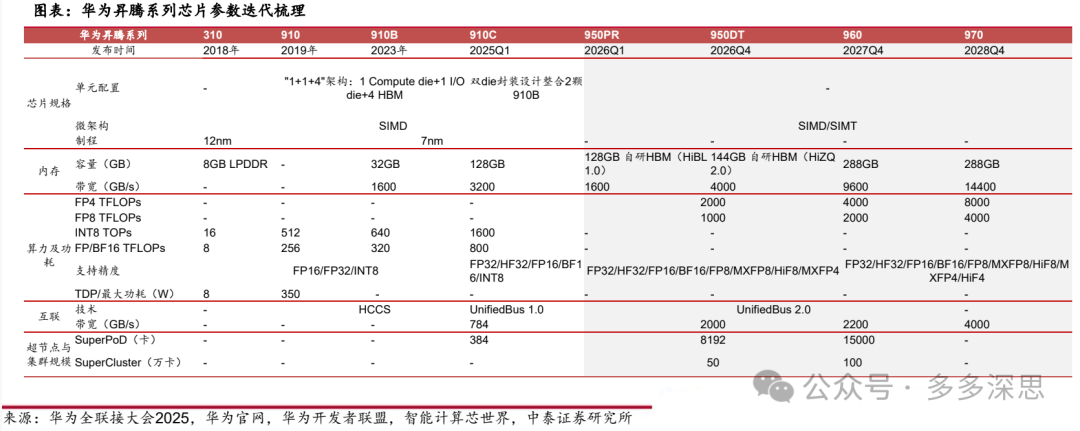

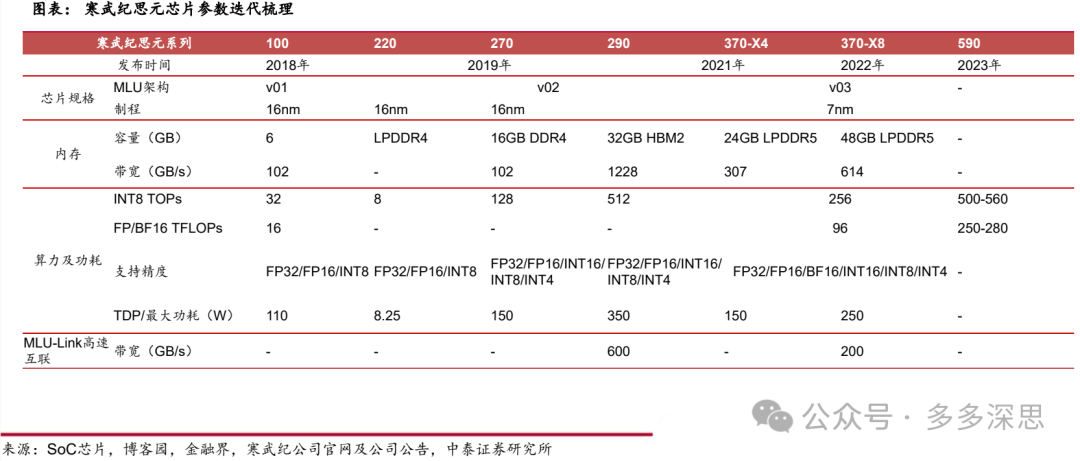

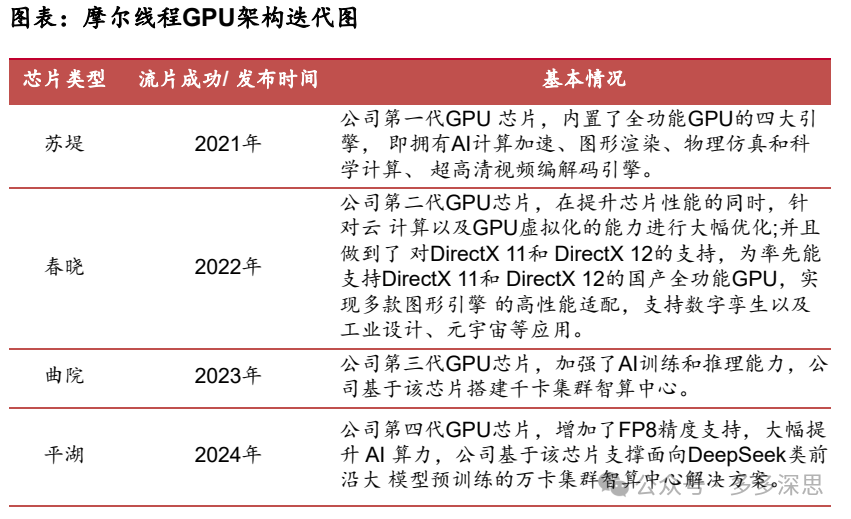

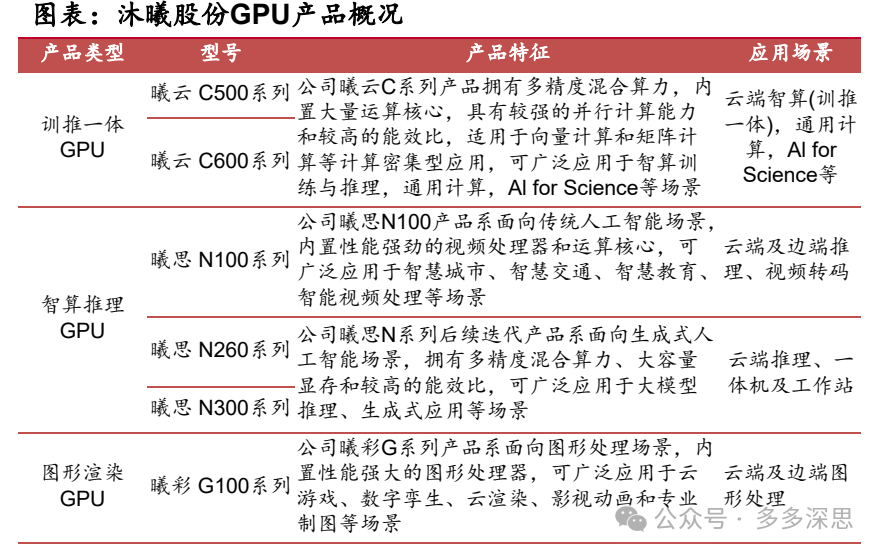

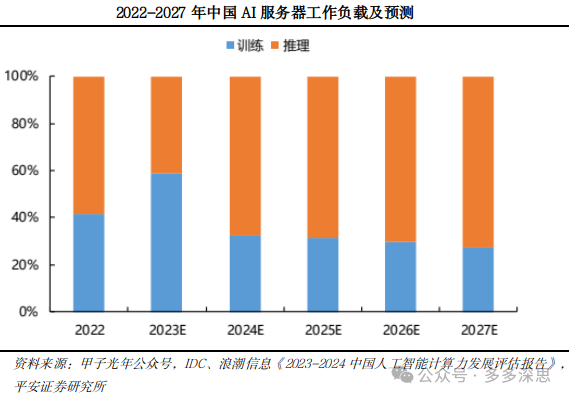

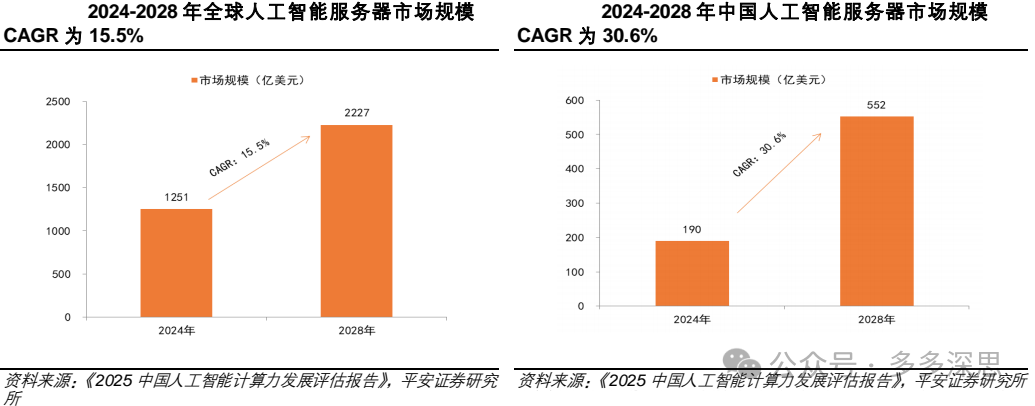

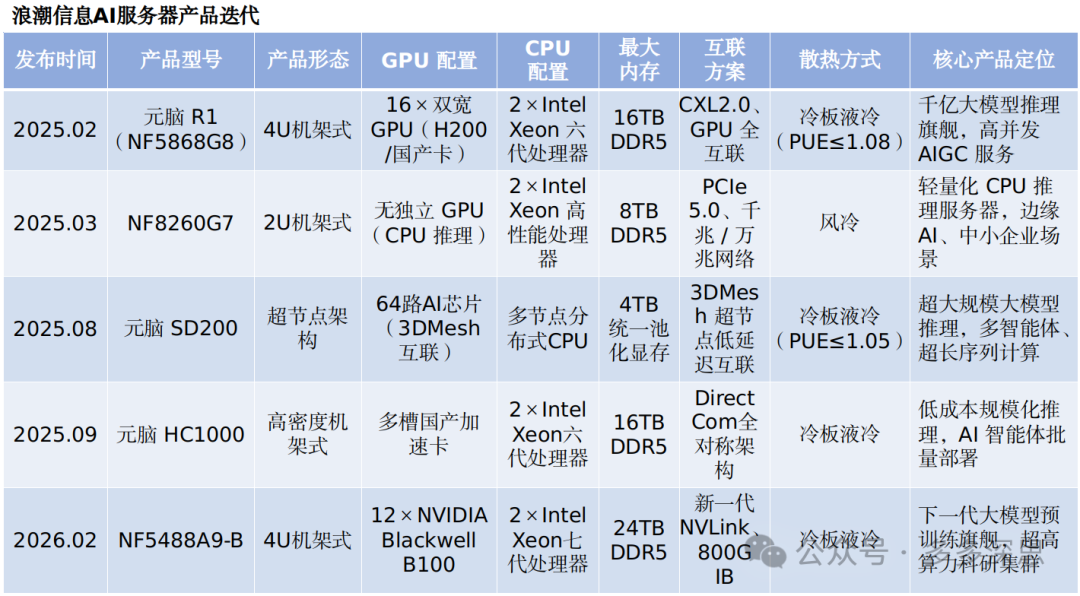

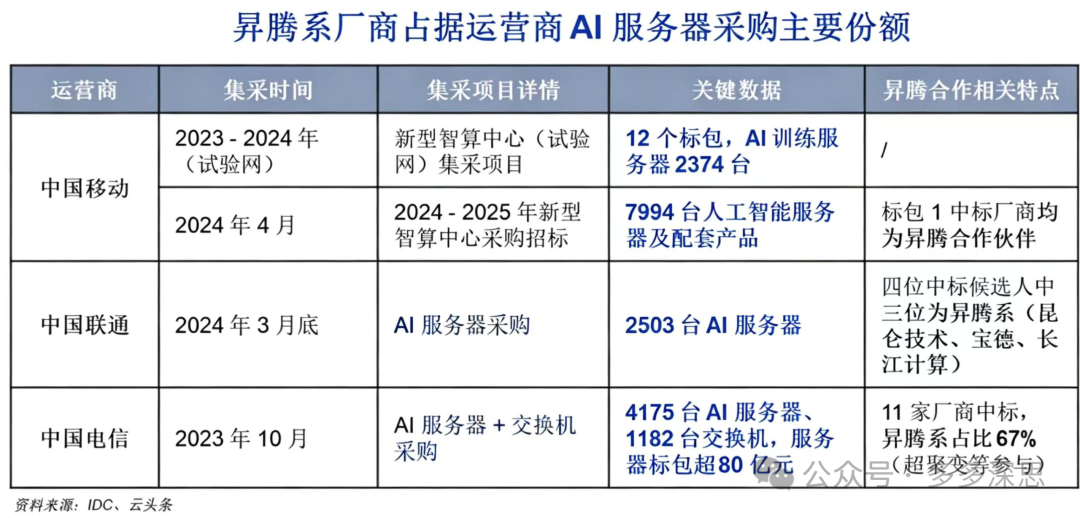

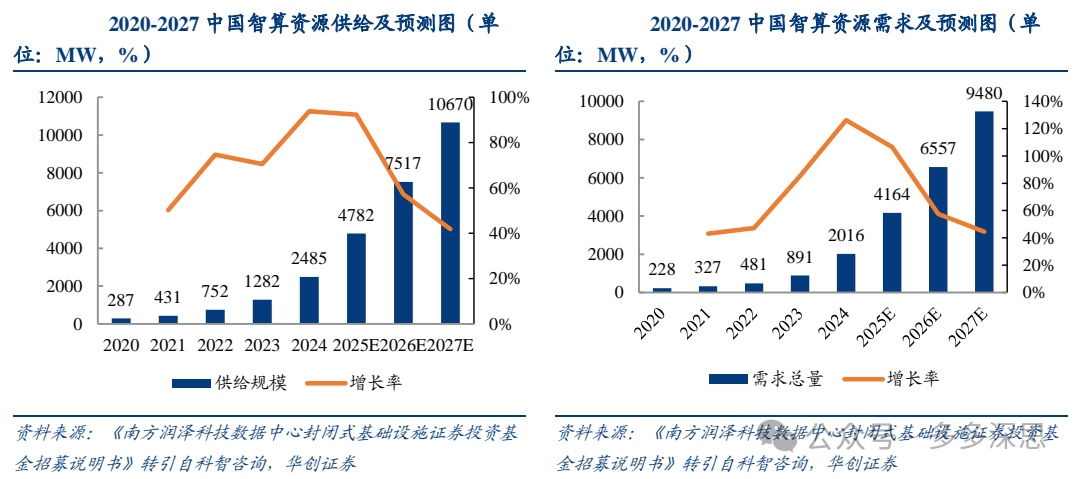

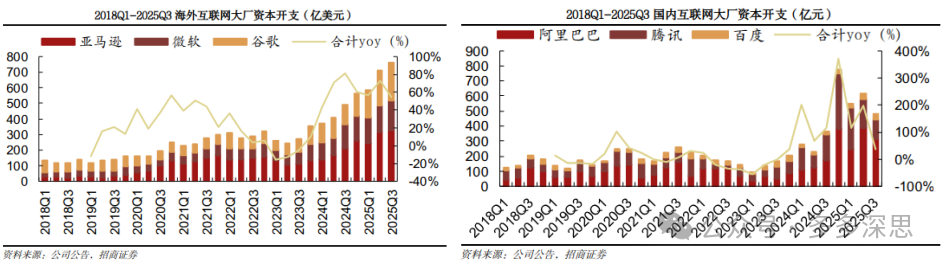

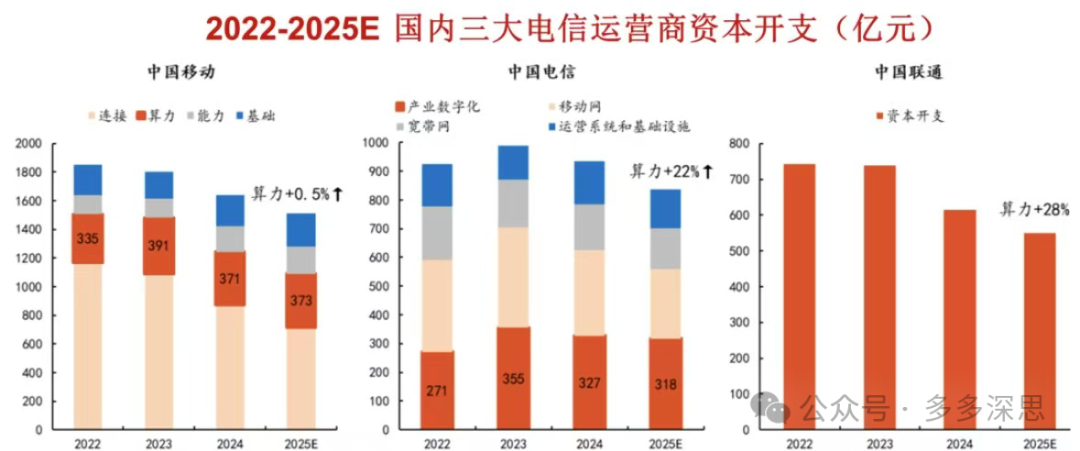

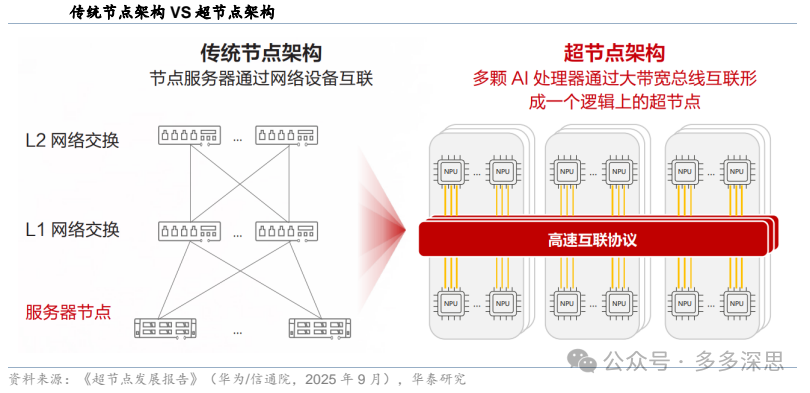

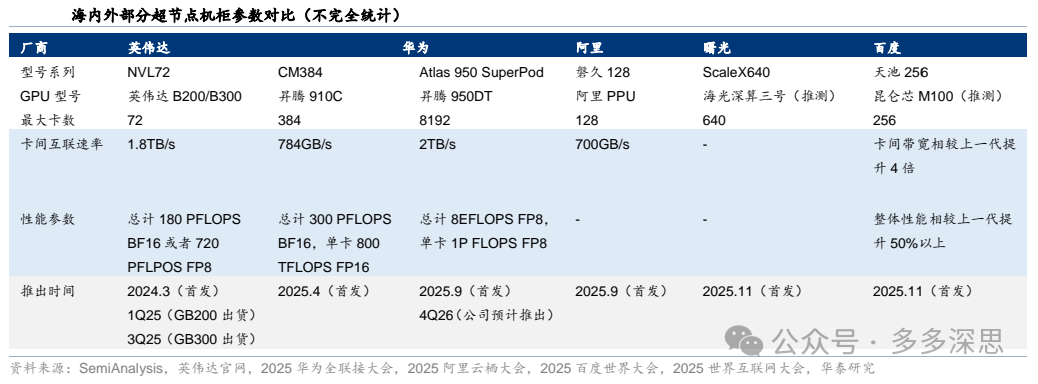

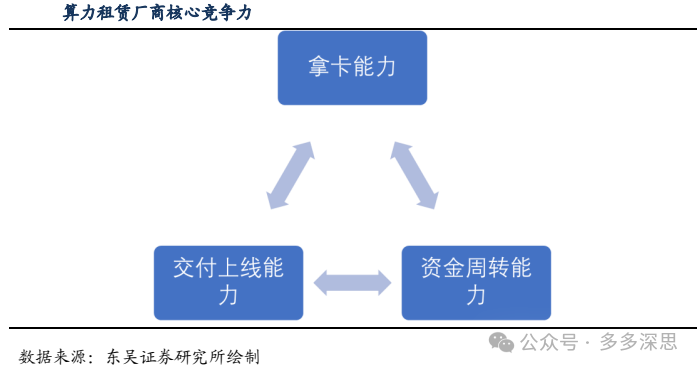

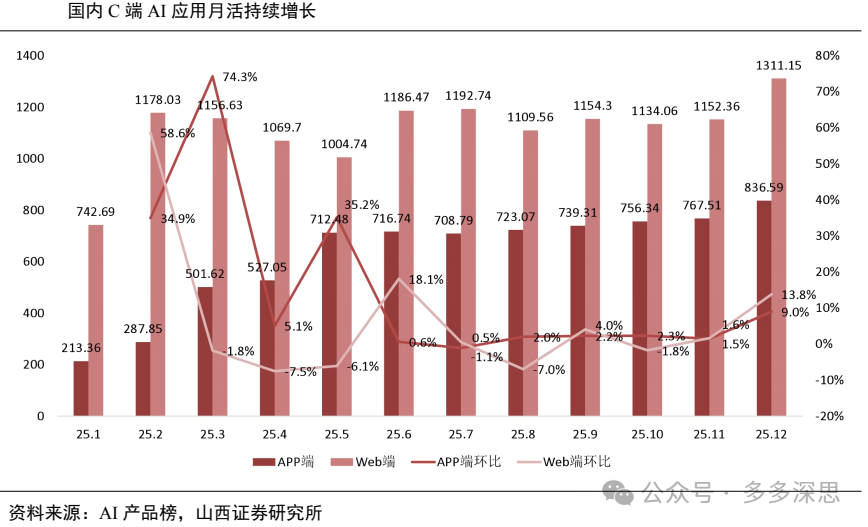

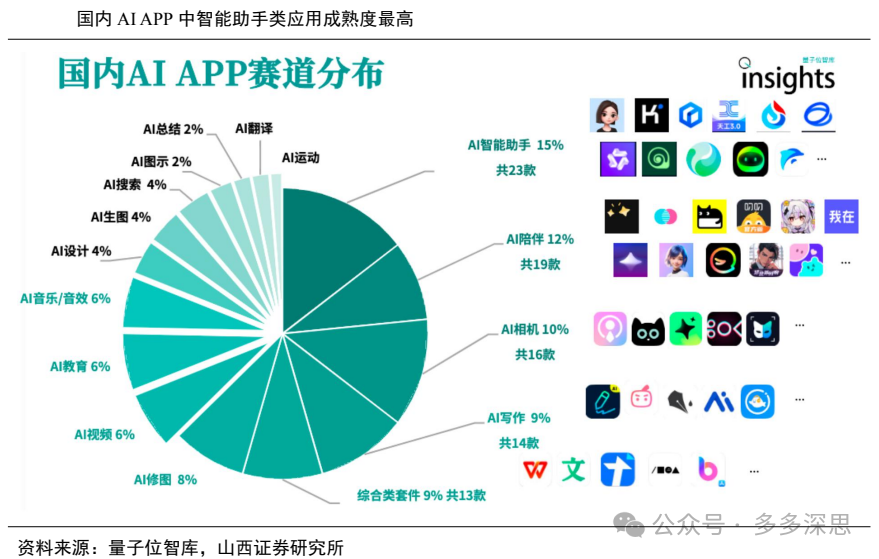

一、算力基本情况 算力是提供AI模型训练与推理所需的计算能力,分为通用算力、智能算力和超算算力三类。  当前算力规模高速增长,预计全球算力规模将在2029年达到14130 EFlops,2024-2029年CAGR为45%。预计中国大陆算力规模将在2029年达到5457 EFlops,2024-2029年CAGR为49.7%。  Token调用量超千倍增长,国产AI算力需求持续扩容。据国家数据局,2024年初我国日均token调用量为1000亿,2025 年底跃升至100万亿,2026年3月国内日均token调用量已突破 140万亿,实现两年超千倍增长。3月23-27日全球AI大模型总调用量TOP10中,6个国产模型上榜。  Agentic AI驱动CPU需求倍增。ARM CEO Hass表示,随Agent 应用普及,数据中心对每GW功耗提供的CPU算力需求将增长至当前的4倍以上。据Creative Strategies预测,数据中心CPU需求将从2026年的250亿美元增长至2030年的600亿美元,若叠加AI智能体的需求,数据中心CPU需求将接近1000亿美元。 涨价周期来临,算力通胀实质性传导。据日经亚洲3月25日报道,英特尔与AMD将分别于3月和4月起上调全系列CPU价格,平均涨幅达10-15%,同时交货周期将从之前的1-2周大幅延长至8-1周、个别情况下甚至将长达6个月。国内腾讯云将AI算力、容器、EMR上调5%,阿里云百炼大模型平台MU单元涨2%-7%。   MATCH Act草案全面管制DUV光刻机,海外制裁倒逼国产算力发展加速。2026 年 4 月,美国众议院提出《硬件技术多边协调管制法案》(MATCH Act)草案,一是要求荷兰、日本等盟友在150天内将对华出口管制措施与美国对齐;二是扩大半导体设备管制清单,对受关注国家全面禁止出口关键半导体制造设备,具体包括深紫外DUV浸没式光刻机、低温刻蚀设备、沉积设备以及其他关键节点半导体制造设备;三是明确对国内的长鑫、长存、中芯、华虹、华为及其子公司实施更加严厉的全面出口限制;四是全面维护禁令,严禁对中国工厂提供任何安装、维护、校准以及后期的软件更新。 二、上游产业链 1、国产AI芯片 AI芯片又叫AI加速器,专门用于处理人工智能应用中大量计算任务。从技术层面主要分为GPU、ASIC、FPGA,其中ASIC芯片包括TPU、NPU等。  国内AI芯片存在供需缺口,国产算力份额持续提升。据Bernstein预测,2023-2028年的中国AI芯片本土需求将从110亿美元激增至880亿美元,本土供给从20亿美元增至910亿美元。2023年-2027年AI芯片存在较大供需缺口,2028年国内AI芯片市场才实现国产供需平衡。且未来随着产业自主化发展,2028年国产份额将提高至93%。  国产算力份额攀升,华为稳居国内第一梯队。IDC报告显示,2025年中国云端AI加速器市场中本土芯片出货约165万张,占比达41%,英伟达份额近乎腰斩。非GPU类加速卡在AI服务器中占比超40%,成为算力自主可控的核心增长引擎。具体厂商方面,华为以81.2万颗出货量遥遥领先,约占国内整体市场20%;平头哥出货26.5万颗跃居第二;昆仑芯与寒武纪并列第三;海光、沐曦、天数智芯、清微智能分别占据国产芯片份额的 5%、4%、3%、2%,呈现多元化发展态势。 英伟达是GPU的代表企业,其架构经历了Volta(12nm)→Ampere(7nm)→Hopper(4nm)→Blackwell(4nm)迭代,新一代Rubin(3nm)架构将于2026年下半年推出。  ①华为昇腾是国产算力自主化的核心引擎,其架构经历了310→910→910B→910C→950PR演绎,预计2026Q4推出950DT、2027Q4推出960、2028Q4推出970。  Ascend 310与Ascend 910均是基于华为自主研发的达芬奇架构设计的AI芯片,其中310主要用于推理,具有16Tops@INT8的算力;910 主要用于训练,具有256Tops@FP16的算力。 与前一代昇腾芯片相比,Ascend 950实现了根本性提升:新增 FP8/MXFP8/MXFP4等低数值精度数据格式,算力分别达到1P和2P;向量算力较910提升2倍;互联带宽相比Ascend 910C提升了2.5倍,达到2TB/s;采用自研HBM,分别是HiBL 1.0和HiZQ 2.0。 ②寒武纪是国产算力的自主化标杆,其思元架构从100→220/270→290→370→590进行迭代,目前590算力基本达到英伟达A100水平,下一代思元690预期在2026年量产,性能对标英伟达H100的80%。  ③摩尔线程和沐曦股份是国内GPU代表厂商。摩尔线程MUS架构历经苏堤、春晓、曲院、平湖四代芯片迭代,性能逐步提升。沐曦打造全栈GP芯片产品,推出曦思N系列、曦云C系列、曦彩G系列,曦思N300、曦云C588、曦云C600正在研发待推出。   2、AI服务器 AI服务器是专门针对人工智能任务优化设计的高性能服务器,按应用场景可分为训练服务器和推理服务器,预计2027年推理端算力需求占比将大幅增长到72.6%。  据《2025中国人工智能计算力发展评估报告》预计,2028年全球AI服务器市场规模将达到2227亿美元,2024-2028年CAGR为15.5%。2028年中国AI服务器市场规模将达到552亿美元,2024-2028年CAGR为30.6%。国内竞争方面,浪潮领跑、华为系紧追、新华三等价格战暗涌。  浪潮信息国内服务器多年稳居第一,全球保持领先。2025年发布的开放超节点元脑SD200,当输入长度为4096、输出长度为1024时,单用户token生成达到112 tokens/s,每token生成时间仅为8.9ms,率先实现国内AI服务器token生成速度低于10ms。  华为系(昆仑技术、华鲲振宇)依托昇腾芯片生态闭环,2024年斩获运营商28亿元订单。  新华三、宁畅、超聚变等以性价比策略争夺份额,其中新华三液冷服务器兼容10余家芯片厂商。 三、中游产业链 1、AIDC AIDC是专为AI训练/推理、大模型研发等场景设计的新型算力基础设施。 AIDC行业已进入高速增长阶段。2024年中国AIDC市场规模约494亿元,预计2027年将增至1963亿元,2024-2027年CAGR为58%。从结构上看,AIDC行业逐步向算力服务+基础设施协同发展的模式演进,算力租赁市场规模由415亿元增长至1528亿元,占比持续提升;智算基础设施市场由79亿元增长至435亿元,保持稳步扩张。  在数据中心资本开支方面,全球互联网巨头加大投资。国外四大云计算厂商亚马逊、微软、谷歌、Meta加大投资用于数据中心建设,国内腾讯、阿里巴巴、百度、字节跳动两大巨头紧跟其后,字节跳动预计2026年CAPEX达到约1600亿元人民币。  运营商整体CAPEX回落,但算力相关投入逆势增长。2025年中国移动、中国联通、中国电信三大运营商投资规模合计降至2855亿元,传统网络建设占比逐步下行,算力与AI相关投入则实现逆势提升。  2、超节点 超节点是借助高速低时延互联等技术,突破传统单机服务器-跨服务器集群的系统边界,在单一物理系统内实现数十乃至数百张加速卡紧耦合互联的计算单元。超节点并非直接提升算力,而是提升有效算力利用率。超节点的基本特征是高带宽、低时延、内存统一编址。  超节点可能是国产算力的破局之道。根据SemiAnalysis,华为910C的CM384超节点以5.3倍于英伟达GB200 NVL72的卡数,实现了1.7倍于NVL72的算力性能。曙光的ScaleX640通过640张GPU堆叠,亦能实现超600 PFLOPS 算力,比肩国际先进集群水平。  国产超节点市场规模高速增长。根据华泰研究测算,预计2028年国产超节点市场规模有望达3414亿元,其中2026-2028年CAGR为194%。 3、算力租赁 算力租赁是为客户提供以月、年为周期的计算资源租用服务,涵盖 CPU、GPU及配套存储与内存等核心算力资源。 算力租赁厂商对算力卡及服务器拥有所有权,并依据客户需求提供租赁服务,客户群体主要涵盖国内主流云服务提供商与头部大模型研发企业。 算力租赁行业格局向头部集中,稳定的拿卡能力、强力的交付上线和后续运营能力、资金周转能力都在阻碍新供应商的进入。  目前算力租赁商业模式正在升级。在传统商业模式下,算力租赁厂商获得订单后,通常签订三至五年的长期合同,验收合格后开始上线计费,按月向客户收取租金。当前算力紧缺程度较高,算力租赁商的行业议价权有望提升,其业务模式正从单纯的裸算力出租升级为模型服务或Token分成模式,即客户每售出一定量的Token,算力租赁公司即可按比例分得收益。 四、下游产业链 近一年来国内C端AI应用持续快速发展,目前已初具规模。根据AI 产品榜数据,2025年12月APP端Top20 AI应用合计月活已达到8.37 亿,而Web端Top20应用合计月活达到13.11亿,分别较25 年1月的月活流量增长 292.1%和 76.5%。  从产品分类上看,当前智能助手类和聊天机器人类应用成熟度最高,而在多模态技术快速发展基础上图像和视频生成类应用开始成为厂商重要布局方向。阿里、字节、腾讯为代表的互联网大厂主导C端 AI 应用格局,并基于技术积累和生态协同持续争夺C端应用的卡位地位。

特别声明:转载网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系赌狗吧 -老哥赌论坛- 老哥交流社区删除。 |

来源:微信公众号,多多深思

来源:微信公众号,多多深思