产业链:AI人工智能发表时间:2026-03-31 14:28

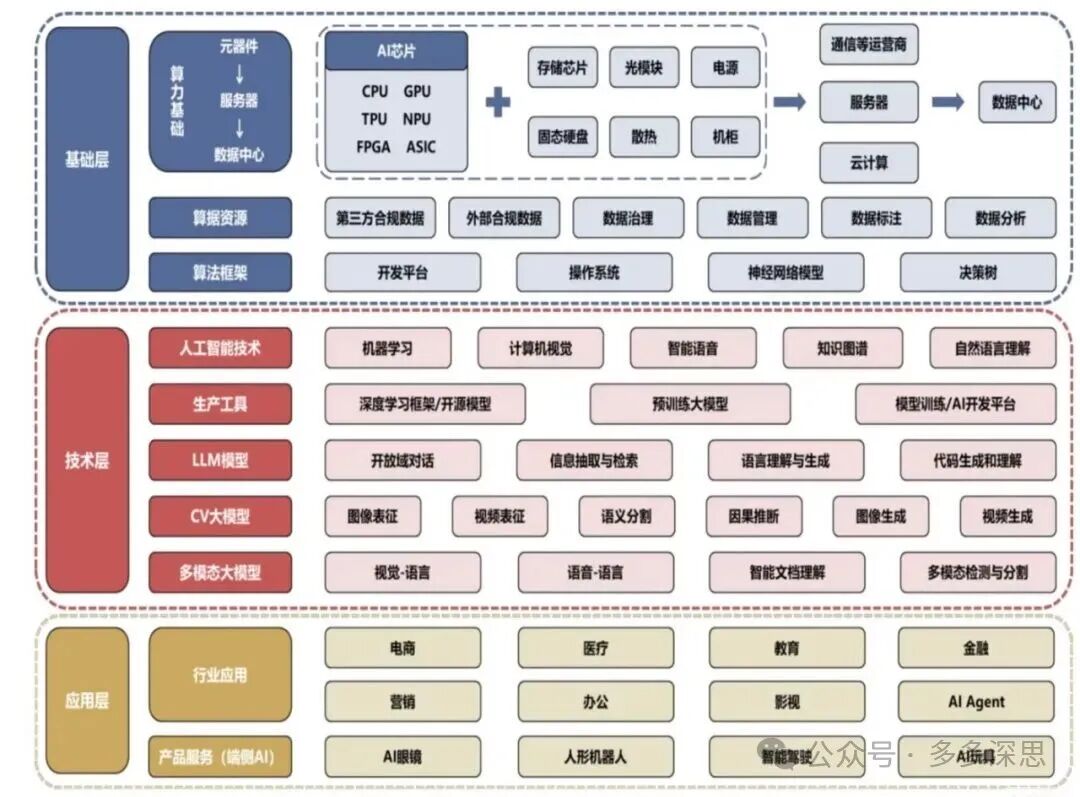

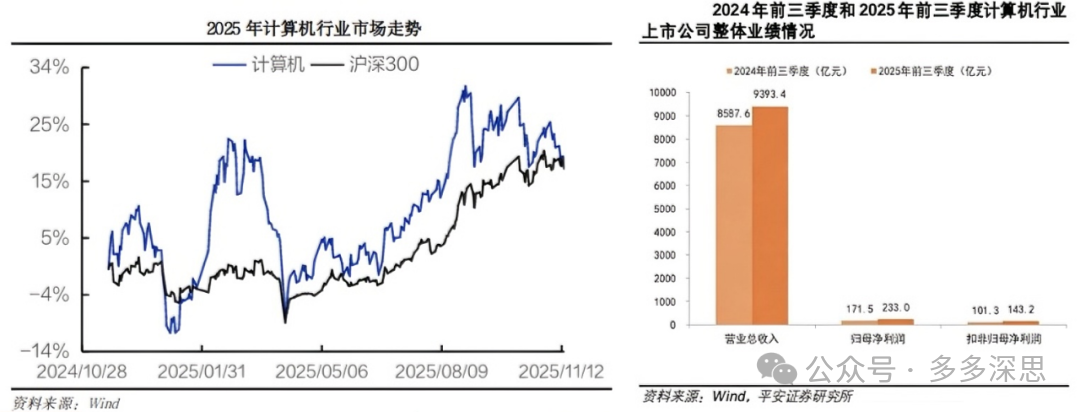

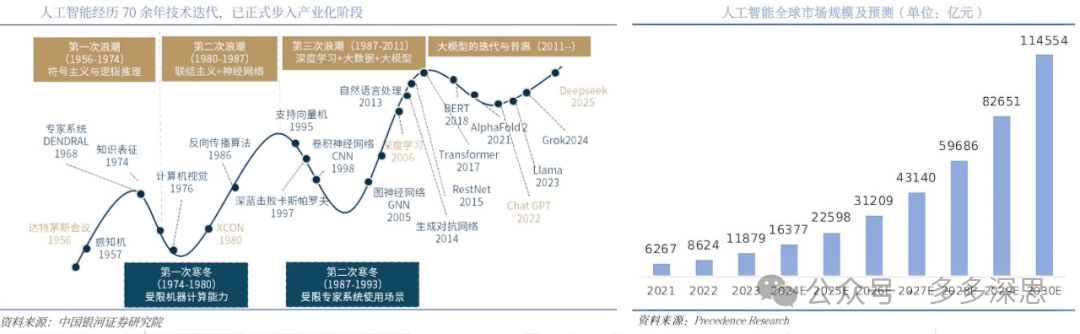

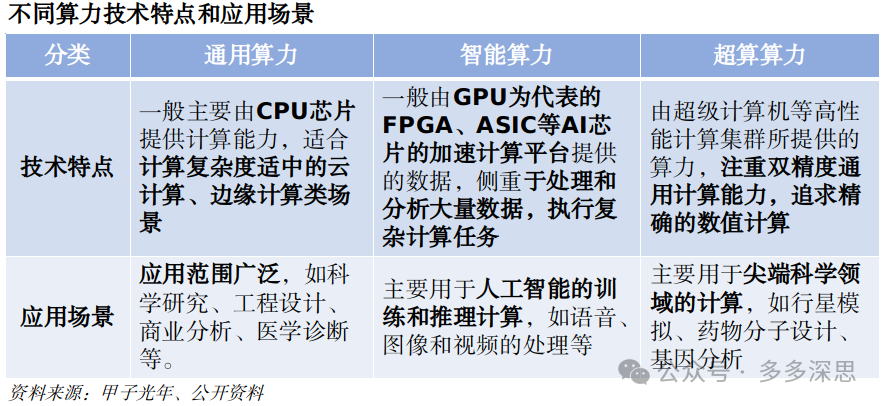

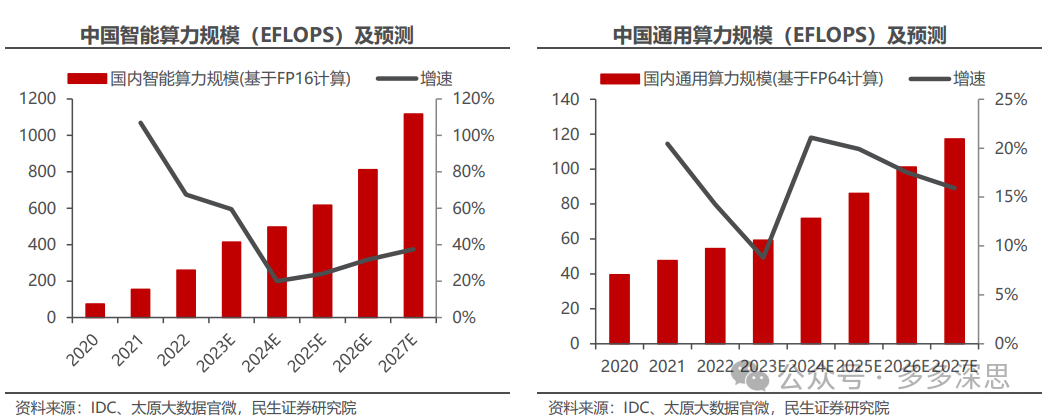

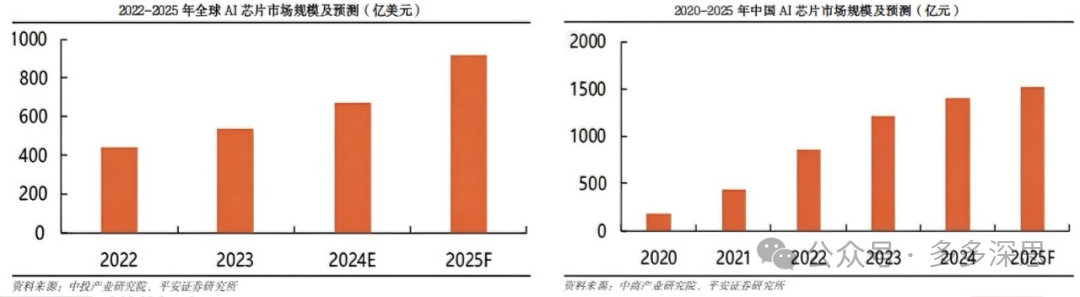

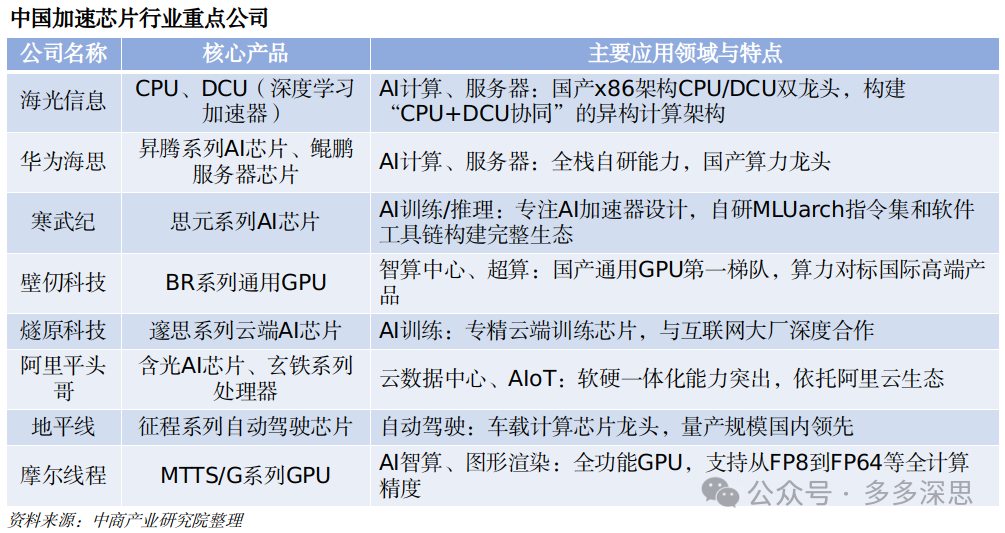

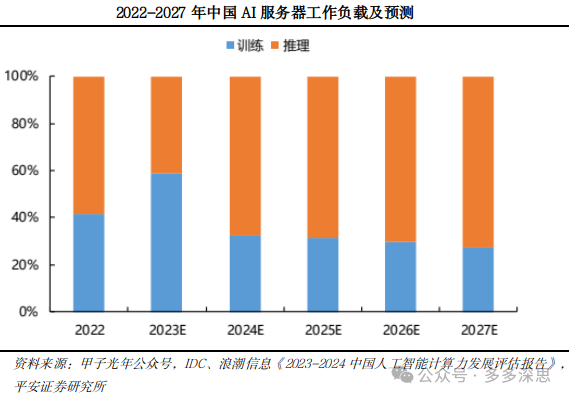

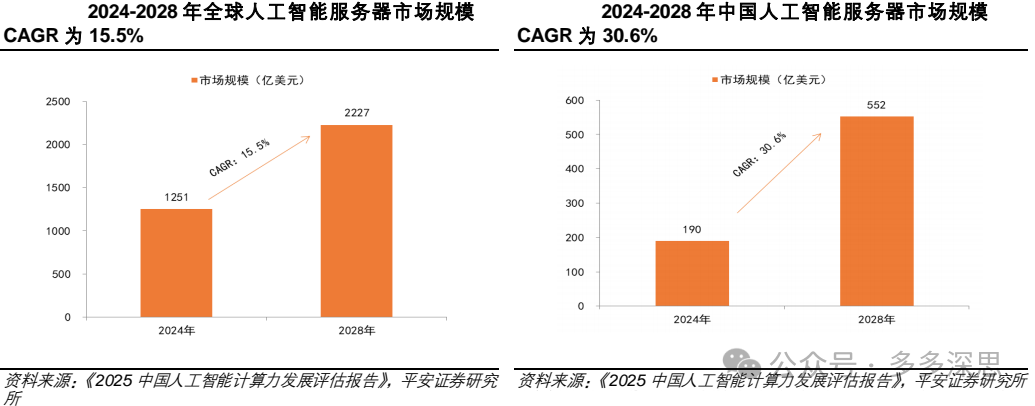

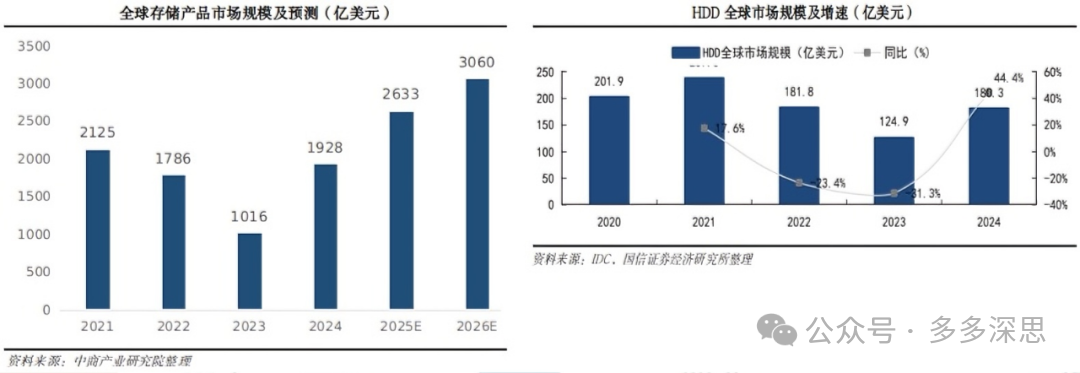

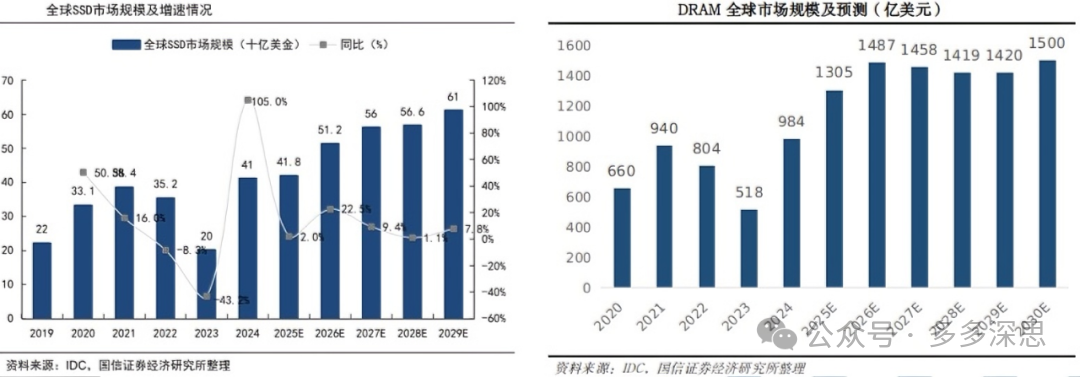

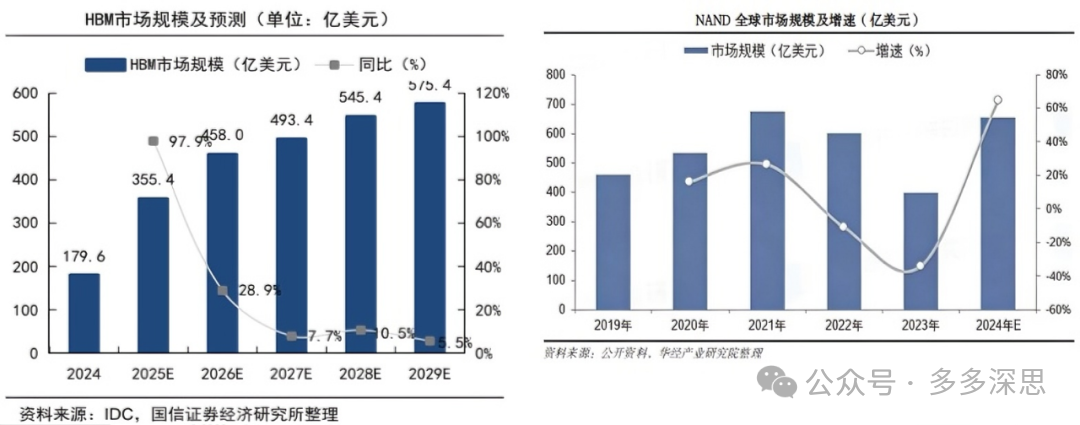

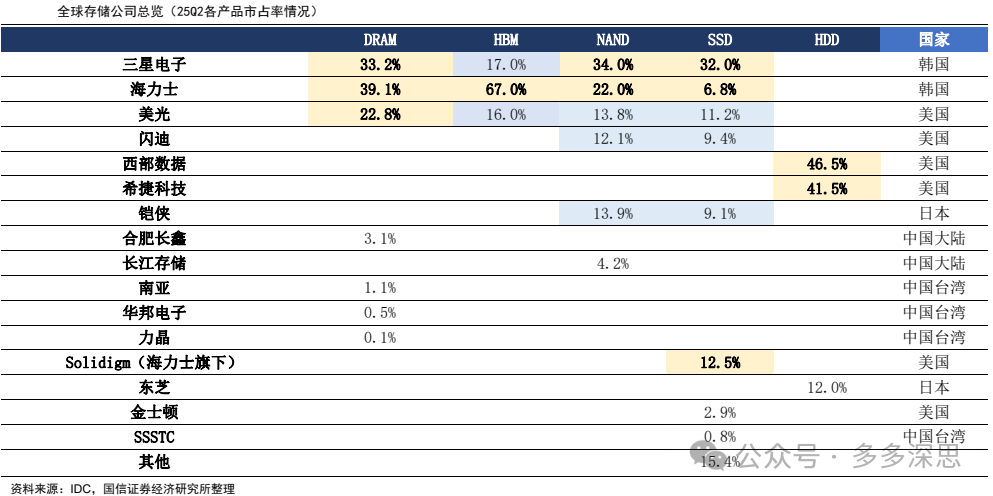

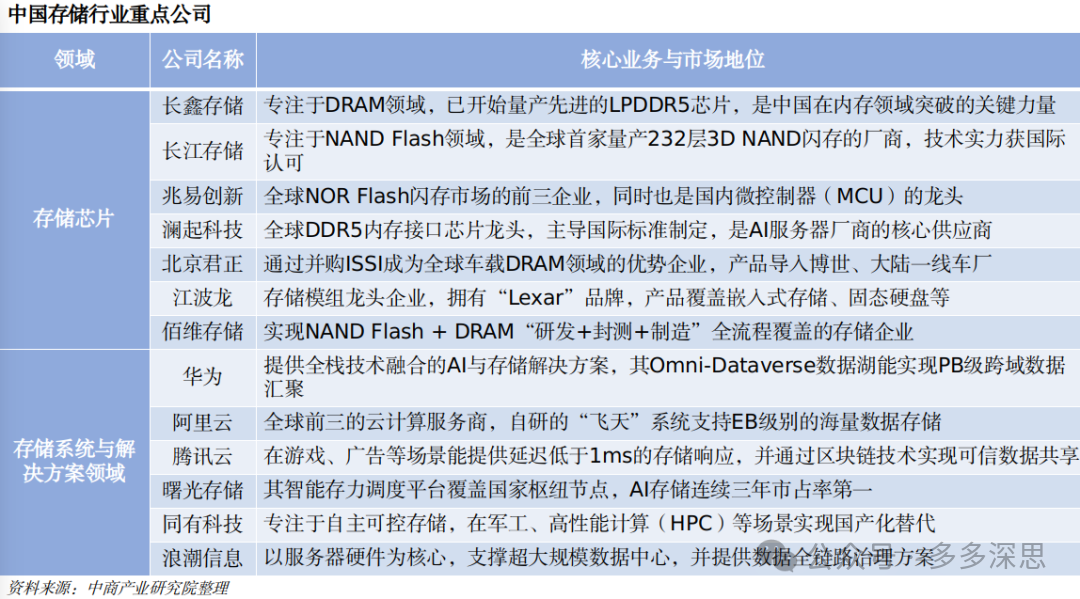

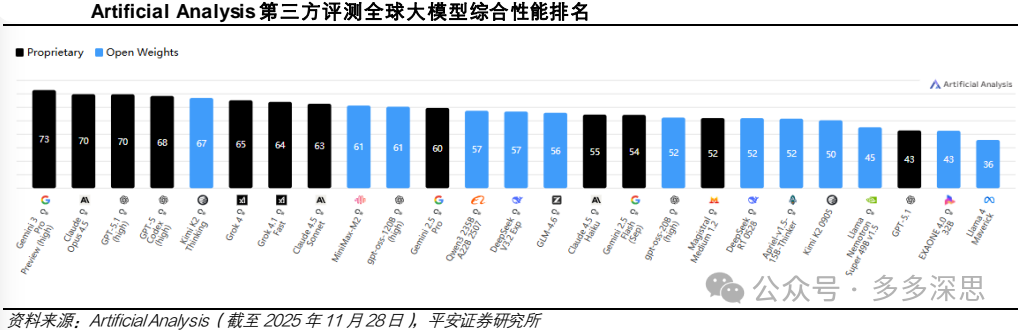

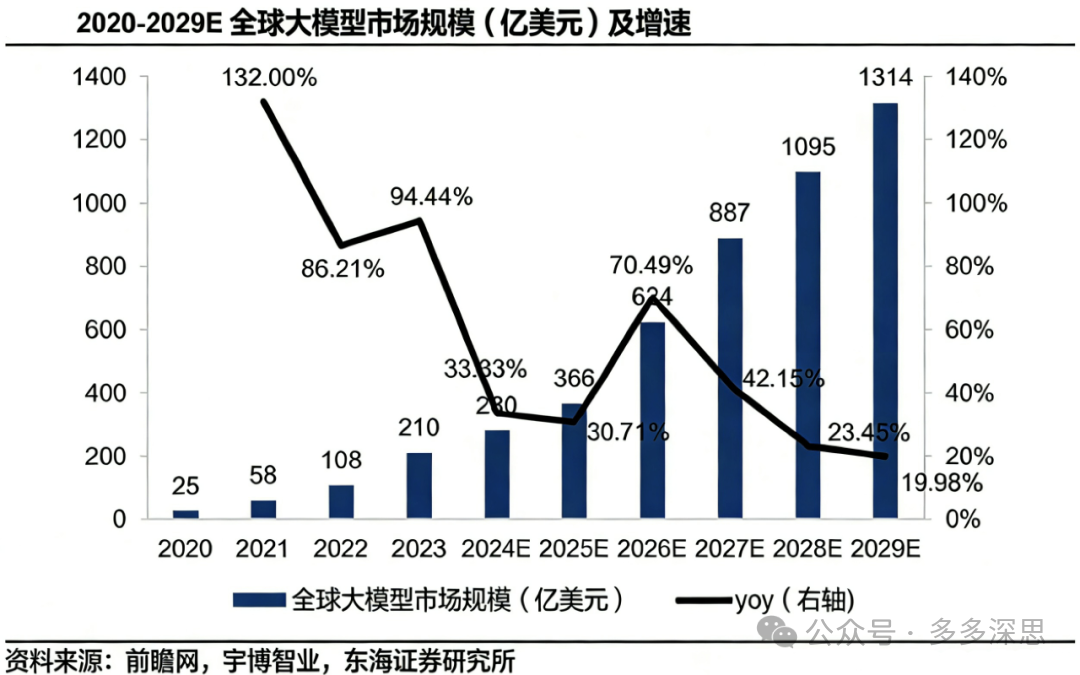

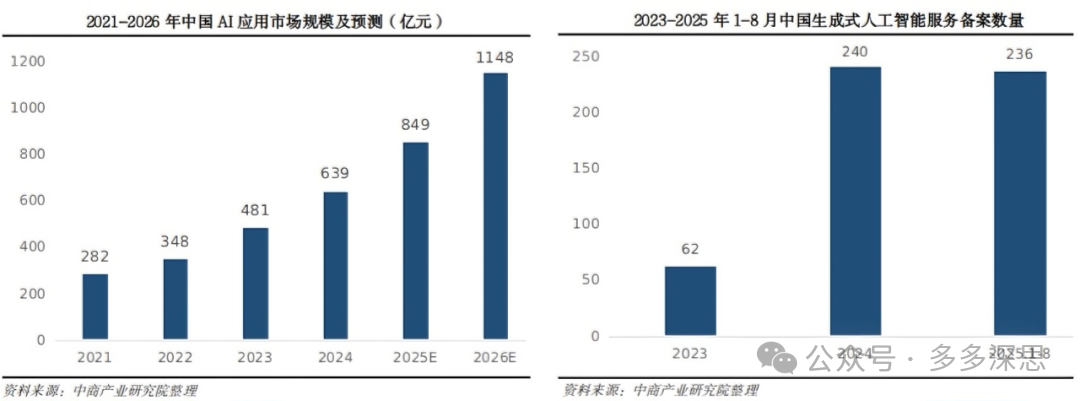

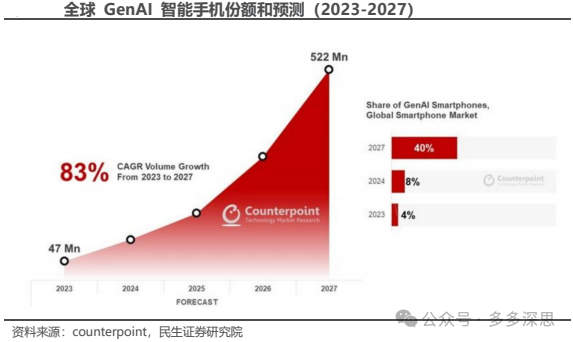

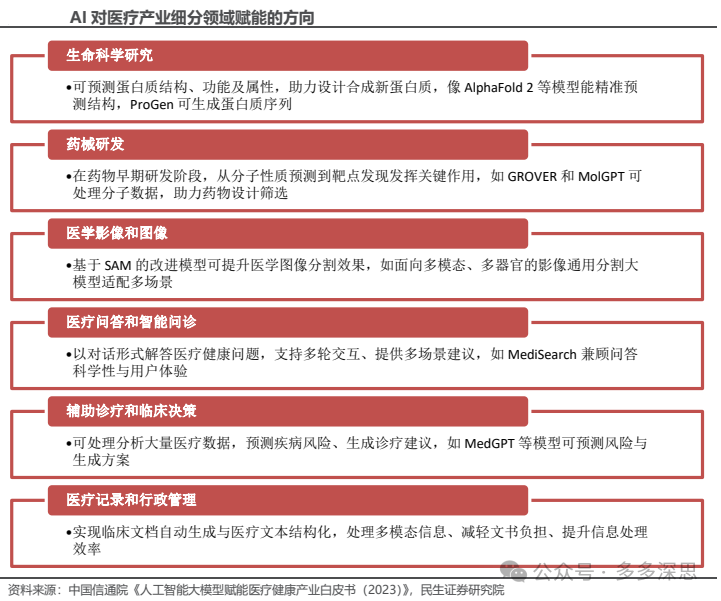

一、人工智能市场情况 人工智能(AI)正以惊人速度重塑全球产业格局,成为推动科技革命和经济增长的核心驱动力。从市场表现来看,截至2025年11月7日,申万计算机指数上涨9.59%,跑赢沪深300指数3.04pct,在申万31个子行业中位列12位。从基本面来看,行业上市公司整体营收实现平稳增长,利润端改善明显。2025年前三季度,计算机行业上市公司营业总收入合计实现9393.4亿元,同比增长9.4%;归母净利润合计实现233.0亿元,同比大幅增长35.8%。  人工智能技术推动了第四次科技革命,从达特茅斯会议提出人工智能概念,先后实现深度学习、大模型、生成式AI的突破性进展。根据国际数据公司(IDC)最新市场研究数据显示,人工智能全球产业规模于2025年将达到2.2万亿元人民币,预计2030年达到11.4万亿,展现出强劲的市场增长潜力。  二、上游产业链 1、AI算力 AI算力是支撑人工智能技术研发与应用落地的核心基础设施,通过芯片、服务器、数据中心等硬件设备与软件调度系统,提供AI模型训练与推理所需的计算能力。算力分为通用算力、智能算力和超算算力三类。其中,通用算力是基于CPU等通用处理器,满足日常办公、网页浏览、金融交易等常规计算需求的能力;智能算力以GPU、AI芯片为核心硬件,专门支撑人工智能模型训练与推理的计算能力;超算算力依托超级计算机集群,聚焦气象预报、航空航天模拟、基因测序、核聚变研究等需要海量数据并行运算的尖端科学工程领域。  AI算力行业呈现智能算力爆发式增长、通用算力稳健托底的格局,其中智能算力作为大模型训练、自动驾驶等场景的核心支撑,成为行业增长的核心引擎。根据IDC数据,国内智能算力规模正在高速增长。2022年中国智能算力规模达 259.9每秒百亿亿次浮点运算(EFLOPS),预计到2027年将达到 1117.4EFLOPS。2022-2027年期间,中国智能算力规模年复合增长率达 33.9%。2022年中国通用算力规模达54.5EFLOPS,预计到2027年通用算力规模将达到117.3EFLOPS。2022-2027年期间,中国通用算力规模年复合增长率为16.6%。在行业格局上,寒武纪、华为、海光信息、工业富联、浪潮信息、阿里等在各自细分领域已占据市场。  2、AI芯片 AI芯片又叫AI加速器,专门用于处理人工智能应用中大量计算任务,能够高效处理大规模并行计算和复杂的神经网络算法,是提供算力的核心硬件基础。AI芯片从技术层面主要分为GPU、ASIC、FPGA,其中ASIC芯片包括TPU、NPU等。①GPU(图形处理单元):用于图形处理任务,能够高效处理大规模矩阵运算,适合深度学习中的训练和推理任务。②FPGA(现场可编程门阵列):FPGA 是一种可编程的集成电路,在制造完成后仍可使用配套软件对芯片进行功能配置,可以根据具体需求配置其内部逻辑功能,它结合了硬件流水线并行和数据并行处理能力,适合低延迟、低功耗的实时计算任务,常用于边缘计算和推理阶段。③ASIC(专用集成电路):ASIC是为特定应用场景定制的芯片,具有高度优化的硬件架构,能够实现极高的性能和能效比,通常用于大规模推理任务。④NPU(神经网络处理器):NPU是专为神经网络计算设计的芯片,模拟人脑神经元和突触的工作方式,能够高效处理深度学习任务,它通常用于移动设备和物联网终端。⑤TPU(张量处理器):用以运行构建AI模型所需的独特矩阵和基于矢量的数学运算,适合大规模、高并发的AI推理场景。 根据中投产业研究院数据,2022年全球AI芯片市场规模约442亿美元,预计2025年将达到约920亿美元,期间CAGR约27.7%;根据中商产业研究院数据,2020年国内AI芯片市场规模约184亿元,预计2025年将达到1530亿元,期间CAGR约52.7%。  目前,GPU芯片是 AI 算力芯片市场的主流,但ASIC芯片市场规模也在高速增长。在中国AI芯片市场,2025年英伟达、华为、AMD、寒武纪以及海光信息市场份额分别为54%、28%、4%、4%、3%。中国AI芯片行业重点公司包括海光信息、华为海思、寒武纪、壁仞科技、燧原科技等,这些公司覆盖了AI训练与推理、自动驾驶、云计算等关键领域。  3、AI服务器 AI服务器是专门针对人工智能任务优化设计的高性能服务器,核心用于承载AI模型训练、推理及相关算力密集型工作负载。其硬件架构通常采用异构形式,如CPU+GPU、CPU+FPGA、CPU+TPU、CPU+ASIC或者CPU+多种加速卡。AI服务器按应用场景可分为训练服务器和推理服务器,训练服务器用于AI模型的训练阶段,核心需求是极致算力、高带宽互联和大容量存储,需处理海量数据与复杂神经网络运算;推理服务器用于训练后模型的部署与推理,核心需求是低延迟、高吞吐量和稳定性,适配在线实时推理或离线批量推理。随着大模型的成熟及推理成本的降低,预计2027年推理端算力需求占比将大幅增长到72.6%。  根据《2025中国人工智能计算力发展评估报告》预计,全球人工智能服务器市场规模2025年将达到1587亿美元,同比增长26.9%,2028年将达到2227亿美元,2024-2028年CAGR为15.5%;中国人工智能服务器市场规模2025年将达到259亿美元,同比增长36.2%,2028年将达到552亿美元,2024-2028年CAGR为30.6%。在行业竞争格局来看,浪潮、新华三、联想位居前三,合计占据近50%的市场份额。  4、AI存储 AI存储是专门针对大模型训练、深度学习、数据挖掘等场景设计的存储产品和系统方案。AI存储系统主要分为网络端存储和本地端存储,网络端存储主要存放冷数据,本地端存储主要存放热数据和温数据,具体包括HDD、SSD、NAND、DRAM、HBM。①HDD硬盘驱动器是一种以磁性存储介质为核心的非易失性存储设备,主要通过提升面密度提升HDD容量,2025年受AI基础设施建设驱动,需求段爆发式增长、短期供不应求。②SSD固态硬盘是一种以NAND Flash为介质的存储设备,NAND堆叠层数持续增长,高容量产品占比提升、单位GB价格持续下降。③DRAM动态随机存取存储器是一种可随机存取的半导体存储器,具备功耗小、集成度高、成本低等优势,逐步从DRAM迭代至SDRAM、DDR,目前头部厂商已经开始对DDR6研发。④HBM高带宽内存是多层DRAM芯片堆叠,通过TSV实现垂直方向的互联,速率、带宽、容量、叠层数持续提升。⑤NAND闪存是一种非易失性闪存存储技术,其存储单元表达的bit数持续增长。    根据中商产业研究院数据,全球存储市场持续增长,2024年达到1928亿美元,预计2025年全球存储产品市场规模将达到2633亿美元,2026年市场规模将达到3060亿美元。   受AI应用激增的推动,存储器市场的资本支出越来越多地流向DRAM,尤其是高带宽存储器HBM。不仅如此,随着AI不断渗透到各行各业,对高容量固态硬盘SSD的需求也正在上升。在行业格局方面,全球存储公司主要集中在韩国、美国、中国和日本,主要包括三星电子、海力士、美光、闪迪、西部数据、希捷科技和铠侠等。国内存储头部公司包括长鑫存储、长江存储、兆易创新、华为、阿里云等。 三、中游产业链 AI大模型是指基于深度学习技术,利用海量数据训练而成、具有大规模参数和复杂计算结构的机器学习模型。按照输入数据类型的不同,大模型可分为大语言模型LLM、视觉大模型CV、多模态大模型MLLM三大类。目前,大模型技术正经历从单一模态到多模态、从大规模预训练到高效调优的深刻变革,如OpenAI的GPT-4V实现文本、图像、视频跨模态理解。另外,模型架构迭代显著提升效率,传统Transformer架构的“暴力计算”模式逐渐被替代,如华为盘古大模型运用三维并行训练技术。 根据市场第三方机构 Artificial Analysis在11月28日的评测排名,当前全球前十的前沿模型仍然以闭源模型为主,以Gemini 3 Pro、Claude Opus 4.5、GPT-5.1、GPT-5 Codex、Grok 4 等模型为代表,主要来自谷歌、Anthropic、OpenAI、xAI 四家海外大模型厂商。不过前十名中开源模型仍占据三席,分别是 Kimi K2 Thinking、MiniMax-M2、gpt-oss-120B,分别来自月之暗面、MiniMax、OpenAI,开源国产大模型性能持续处于全球第一梯队。  随着AI应用场景的日益丰富,大模型的市场规模不断扩展。2025年全球大模型市场规模或将达到366亿美元,2029年有望达1314亿美元,2025-2029年全球大模型行业市场规模CAGR达到36.23%。大模型的主要盈利模式是基于用量的收费模式,此外还有模型推理部署、广告方向的业务模式。①基于用量的收费模式主要按照Tokens、调用次数、时间区间等维度来收费。基于用量的核心理念是通过API调用收费,API(应用程序编程接口)是一些预先定义的函数,开发人员通过 API 这一标准化接口调用大模型功能即可获得模型的输出,而无需从头训练模型。通过API调用简单易用但定制化程度低,是海外大模型的核心商业模式,国内市场规模相对较小。按照Token计价是大部分大模型API的收费方式,Token在大模型中的含义是最小文本单元,大概1个token≈1-1.8个汉字,1个token≈3-4个英文字母。②模型推理部署包含云端、本地、边缘及混合部署,是国内大模型市场的核心业务模式,其中云端部署是最为普遍的大模型部署方式。云端部署分为私有云部署和公有云部署,私有云部署是企业将模型部署在自己管理的云基础设施上,结合了本地部署的控制权和云的灵活性,公有云部署则是企业将模型和数据托管在云服务商提供的基础设施上。  从行业竞争格局来看,海外竞争格局日益白热化,OpenAI、Anthropic、DeepMind 成为海外大模型的第一梯队企业,第二梯队包括 xAI、Meta 等,第三梯队逐步被头部厂商吸收,小模型厂商在激烈的市场竞争下被淘汰出清。国内大模型厂商主要分为四类,分别为互联网云厂商、大模型创业公司、模型推理平台及技术类厂商。①互联网云厂商在模型、生态和渠道优势各方面更全面,包括阿里、字节、百度、腾讯等,具备较强的竞争力;②大模型创业公司也拥有优秀的模型能力,但是生态能力和渠道能力弱于互联网云厂商,代表厂商包括 DeepSeek、月之暗面、智谱AI等;③模型推理平台通常不自己研发模型,而是整合开源模型生态,通过API盈利,如硅基流动、无问芯穹等;④技术类厂商拥有积累的较强的渠道能力,模型和生态能力也较强,代表厂商如商汤科技、科大讯飞、昆仑万维等。 四、下游产业链 AI渗透为企业和个人用户提供高效和智能的解决方案,根据中商中商产业研究院数据,中国AI应用市场规模由2021年的282亿元增至2024年的639亿元,预计2025年中国AI应用市场规模将达到849亿元,2026年市场规模有望达1148亿元。随着AI Agent与轻量化模型的普及,生成式AI加速规模化商业落地,2024年新增240款生成式人工智能服务完成备案,2025年1-8月新增备案236款。  1、AI+终端 随着AI技术的不断突破,AI终端产品的种类和应用场景日益丰富,智能手机、可穿戴设备、智能家居等终端已经逐渐成为日常生活中的重要组成部分。AI手机指的是部署端侧大模型的手机,具有安全性强、运行稳定的特点。端侧部署,是指模型直接存储在手机设备内置的芯片中,大模型的应用不再需要联网、相关用户数据也不用上传到云端。counterpoint 预计AI手机出货量在 2023年至 2027年达到83%的复合增速。  AI眼镜作为新兴的智能穿戴产品,通过自然语言处理和语音交互,实现了更加高效的智能人机交互。根据Wellsenn XR数据,预计到2030年,AI+AR技术将进入成熟阶段,AI+AR智能眼镜将进入高速增长期。到2035年,随着AI+AR智能眼镜逐步替代传统智能眼镜,全球销量有望达到14亿台,规模接近智能手机,成为下一代通用计算平台和终端。  2、AI+金融 AI+金融指人工智能技术在金融领域的应用,它利用先进算法和机器学习等技术来分析数据、自动执行任务并改进决策。在应用场景方面,AI+金融主要涉及一些非核心决策类金融环节,如营销、投顾服务、数据处理整合、风控等场景。在非决策端层面上,AI倚赖大模型的效率优势,能够为决策者提供高效便捷的信息渠道、运营支持。  3、AI+医疗 AI+医疗是人工智能与医疗健康的深度融合,依托技术优化诊疗流程,核心价值在于提升效率、降低误诊,推动资源优化与个性化医疗,具体应用如智能诊断系统辅助医生精准判断病症、医疗机器人优化手术流程、大数据分析预测疾病趋势等。根据《中国AI医疗产业研究报告》数据显示,2023年中国AI医疗行业规模已达到973亿元,其预计到2028年将进一步增长至1598亿元,2022-2028年间的年复合增长率为10.5%。  4、AI+教育 AI+教育是人工智能与教育场景的深度融合,推动教育从标准化向个性化、智能化转型。AI+教育赛道布局可拆分为 To Students 和 To Teachers,面向学生的产品主要包括语言学习应用(如Duolingo)、作业帮手(如Chegg和Quizlet)、职业技能培训课程(如Coursera和Udemy),以及幼儿教育类工具(如Ello)。面向教师和学区的产品包括学习管理系统(如Google Classroom)、学生信息系统(如PowerSchool)、课堂管理软件(如Classcraft),以及评估软件(如 Gradescope)。据 Business Research数据,2024年全球EdTech市场规模达1937亿美元,预计到2032年将增至8803亿美元。 来源:微信公众号,多多深思 特别声明:转载网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系赌狗吧 -老哥赌论坛- 老哥交流社区删除。 |